住宅ローンの金利タイプ選びの重要性

マイホームを購入するときにほとんどの方が利用するのが住宅ローンです。

住宅ローンには複数の金利タイプがあり、同じ金融機関の住宅ローンでも金利タイプによって総返済額が大きく変わります。

この記事では、「全期間固定金利型」、「固定金利期間選択型」、「変動金利型」の3つの金利タイプの特徴をご紹介します。

住宅を購入する際の参考にしてみてください。

全期間固定金利型の特徴

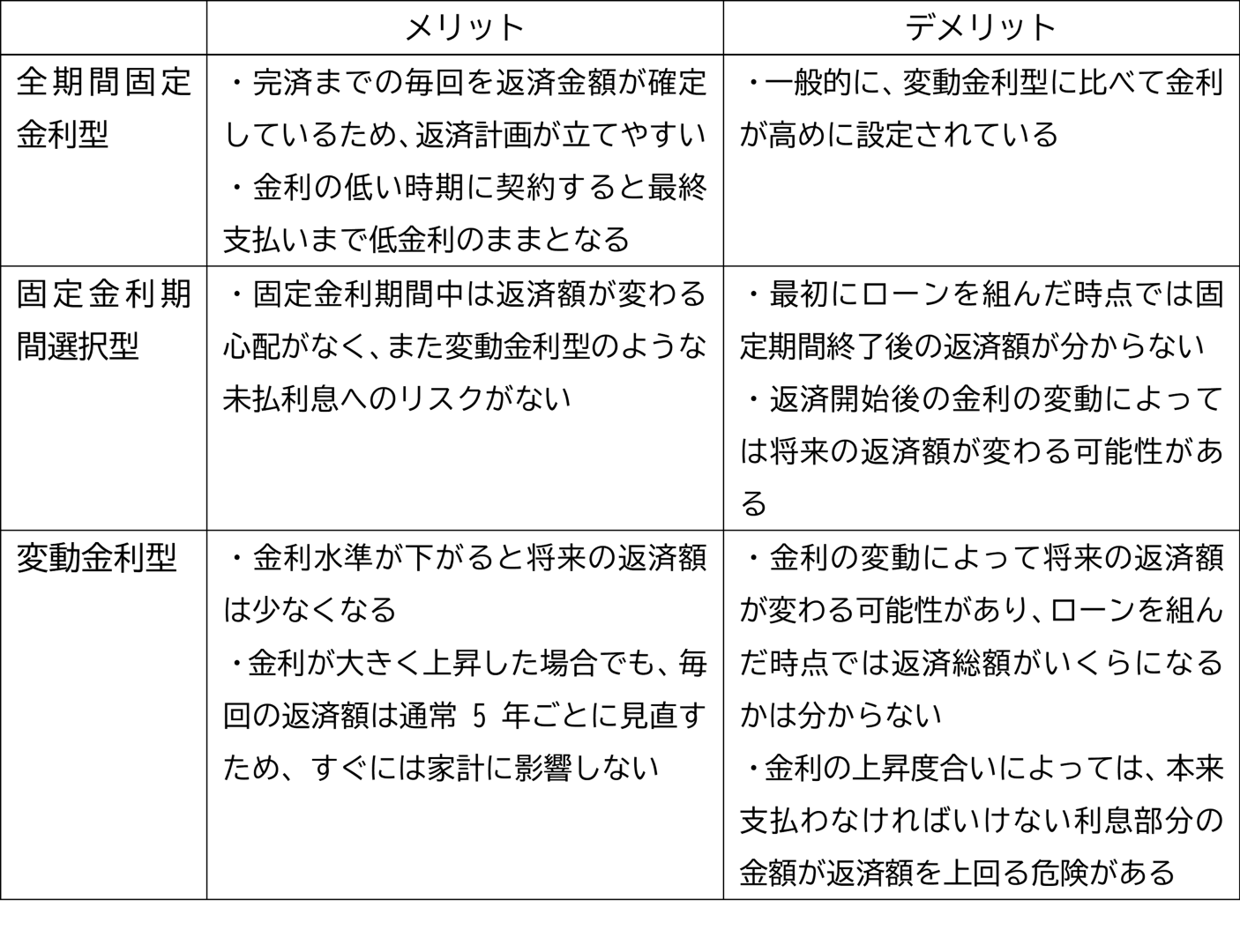

借入れ全期間にわたって金利が変わらないタイプを「全期間固定金利型」といいます。借入時から完済まで、契約時の金利で返済を行います。

金利が変動して返済額が変わることに不安がある方、また金利動向のチェックが苦手な方におすすめです。

全期間固定金利型の代表的な住宅ローンとして、住宅金融支援機構と民間金融機関が提携して提供している「フラット35」があげられます。ほかにも独自の全期間固定金利型ローンを用意している金融機関もあります。

フラット35については別記事でご紹介していますので、詳細についてはそちらをご覧ください。

固定金利期間選択型の特徴

最初の契約時に2年、3年、5年、10年などの期間を選び、その期間の金利を固定するタイプです。

固定期間終了後は、その時点の金利水準で変動金利型にするか、再び固定期間を選択するかを選ぶことができます。

申し出がない限り自動で変動金利に変更されるタイプもあるため、手続きの有無には注意しましょう。

教育費の負担がある時期や車のローンの支払いが重なる間など、一定期間は金利変動リスクを抑えたいという方におすすめです。

変動金利型の特徴

経済情勢などに応じて通常半年ごとに金利が見直されます。

また、金利が変わっても返済する金額は5年ごとにしか変わらない「5年ルール」が適用されるのが一般的です。

市場金利が低下すれば低金利のメリットを享受できますが、金利が上昇して返済額が増えるリスク(上限は従来の金額の1.25倍)もあります。

返済期間が短い方や返済額が少ない方、金利が上昇して返済額が増えた場合にも対応できる資金がある方におすすめです。

各金利タイプのメリット・デメリット

どの金利タイプが選ばれているのか

住宅金融支援機構が行っている「民間住宅ローン利用者の実態調査(2021年10月調査)」によると、変動金利を選んだ人は全体の約70%近くに上ります。対して、全期間固定型は約10%、固定期間選択型が約20%となっています。

変動金利が人気な理由は、金利の安さにあります。低金利時代と呼ばれる昨今の金利動向では0.5%を下回る数値もいまやめずらしくありません。かつては借入額の倍と言われた総返済額も、この水準になると6~9%増といった程度です。

反面、金利上昇リスクもありますので、家計に余裕がないケースや、月々の返済額を確定しておきたい場合はフラット35などの全期間固定型が選ばれています。

最後に

ここまで読んで、住宅ローンの金利タイプについてご理解いただけたでしょうか。

今後も低金利がしばらく続くといわれていますが、あくまで予想であり確実ではありません。住宅ローンの返済は長期にわたるため、返済中に状況が大きく変わる可能性もあります。マイホーム購入を考えている方は、今後の金利動向をチェックしておきましょう。

>関連記事紹介